A frankhitel perek indítása

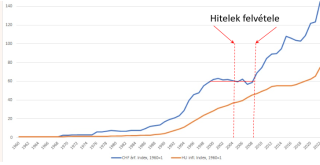

A frank árfolyama

A magyar lakosságnak egy jelentős részét – egy fondorlatos csalással – kifosztották. Ennek megértéséhez ismernünk kell a svájci frank árfolyamindexét.

1. ábra. A svájci frank árfolyamindexe 1960-hoz viszonyítva

Ezt az ábrát minden bank az aktuális napig bezárólag ismerhette.

Forrás: https://artortenet.hu/svajci-frank-arfolyamok-1872-tol/

A frankhitel termék

A 90-es években Ausztriában volt már frankhitel, de frank-frank alapon. A FIDESZ kormány 2001. június 15-én Európában elsőként törvényi szinten vezette be a CHF-Ft alapú hitelt, ahol a tőkét frankban, a költségeket és a kamatokat forintban tartották nyilván.

Az 1. ábrán látható, hogy Svájcban 90 és 2000 között a svájci frank árfolyamindexe egyenletesen növekszik. 2000-2001-ben a dotkom-lufi kipukkadása miatt tisztán politikai megfontolásból egy agresszív kamatcsökkentés formájában történelmi jelentőségű jegybanki koncepcióváltás következik be azzal, hogy stratégiai szintre emelték az index stagnálását és 1,25%-ra vágták vissza az irányadó kamatsávot.

Ebben a 2001. évi XCIII. törvényben, ami egy ismeretlen, teljesen újszerű terméket vezet be, annyira nem volt semmilyen lakossági védelem beépítve, hogy csak arra lehet gondolni, hogy vagy elmebetegek ültek a parlamentben vagy gazemberek. Egyszerűen érthetetlen, hogy egy polgári kormány hogy hozhatott egy ennyire neoliberális törvényt. Elgondolkoztató, hogy bár Magyarországon 2001-ben még mindig 9,2%-os volt az infláció, a forint hazai árfolyamrendszerének egyidejű megváltoztatása (a csúszó leértékelés eltörlése) pont kioltotta ezt a különbséget. Ez tette lehetővé, hogy a kölcsönök kihelyezésénél egy nagyon stabil frankkal lehessen érvelni.

Ezt a bankszektor és állam összefonódásával magyarázzuk.

A frankhitelt bevezető 2001. évi XCIII. törvény valószínűleg az utolsó 50 évünk legrosszabb döntése volt. Érdemes ezt jobban átgondolni.

Az, hogy semmilyen védelmet nem építettek be a FIDESZ „liberális múlt” intézményi öröksége lehetett. A Fidesz felsővezetése 1993–1994-re szakított ugyan a liberális ideológiával, de az ideológia nem tűnt el nyomtalanul. Az uralkodó nézet a Washingtoni Konszenzus volt, amihez privatizáció, dereguláció (szabályozások lebontása) és a piacok teljes megnyitása kell. Ezt képviselte Varga Mihály az akkori pénzügyminiszter is. A másik tényező Járai Zsigmond volt, aki szentül hitt a neoliberális gazdaságpolitikában és legfőbb célja az volt, hogy a forintot nemzetközileg is elismert, stabil, „kemény” valutává tegye. Ez találkozott Orbán „merjünk nagyok lenni” jelmondatával.

Az eredmény a lakosság kifosztása lett.

Azt kell tisztán látni, hogy a törés és a látványosan stabillá váló frank nem egy gazdasági folyamat eredménye, hanem egy nagyon kockázatos politikai döntésé.

Tudatos banki tevékenység folyt

2001 és 2003 között a jó kamatú Ft alapú hitelek miatt nincs frankhitelfelvétel!

2004-ben egy bank nevében hívatlanul felkeresett egy ügynök, és ingyenes hitelminősítést végezett úgy, hogy eszünk ágában sem volt hitelt felvenni. Kiemelte a frankhitel előnyeit, egyetlen szót nem szólt a veszélyekről.

Azaz a bankok részéről tudatos igényfelkeltési tevékenység folyt.

Egy sztori

2004-ben megindul a tömeges frankhitel felvétel. 2005-ben mikor egy másik okból hozzám forduló ügyfél hitelt akart felvenni a tetőjavításra, azzal utasították el, hogy a jövedelme nem elegendő egy OTP hitelhez, de itt van két konstrukció, a frank és a jen alapú hitel, ami sokkal előnyösebb és azt folyósíthatják. A bank kifejezetten ajánlotta a frankhitelt és megmutatta, hogy a frank árfolyama milyen stabil volt az utóbbi 5 évben, de elhallgatta, hogy ennek semmilyen történelmi háttere nincs és a stabil frank egy egyszerű politikai döntés eredménye.

Ez tehát nem egy közönséges spekuláció volt, hanem egy előre megtervezett köztörvényes bűnelkövetés.

A frank árfolyamának a múltja minden bank számára ismert volt, azért minősítjük fondorlatos csalásnak a történéseket, mert a bankok pontosan tudták mit csinálnak.

A történet folytatódik

- 2003 és 2008 között hatalmas hitelmennyiség kerül kihelyezésre, mégpedig úgy, hogy a frankot eladási áron számolják, a kamatot azonban vételi áron. Ezt is az ostoba törvény teszi lehetővé. Ez az állampolgár ellenes törvény nem szabályozza azt sem, hogy a futamidő alatt a bank emelhet-e kamatot és költséget. Ezért emelnek is.

- Ausztria 2008 októberében tisztességtelennek minősíti, és gyakorlatilag betiltja az új lakossági frankhitelek kihelyezését. Magyarország a füle botját sem mozdítja.

- 2004–2006 között a felügyelet (PSZÁF) és az MNB már látták a veszélyeket. Fogyasztóvédelmi füzeteket adtak ki, és arra kérték a bankokat, hogy írassanak alá az ügyfelekkel egy „Kockázatfeltáró nyilatkozatot”. Ezt az adósok többsége a hitelkérelem részeként, sablonszövegként írta alá anélkül, hogy átlátta volna a valós kockázatot. A PSZÁF és az MNB is kifejezetten bűnös az ország kifosztásában, mert lehetősége lett volna az 1. ábrával és magyarázattal kiegészíteni a Kockázatfeltáró nyilatkozatot. Valódi tájékoztatás nem volt, de a kormány semmit sem tett. Ezt is a bankszektor és állam összefonódásával magyarázzuk, ami mint látható pártfüggetlen.

- A SNB (Svájci Nemzeti Bank) pénzügyi politikája törvényszerűen összeomlik, mert nem tudják tovább finanszírozni az árindex stabilitást. A törlesztőrészletek megduplázódnak, egyes tételeknél megháromszorozódnak. Elindulnak a végrehajtások.

- A kormány semmit sem tesz, a bankok meg világba gazdagodnak. Ezt is a bankszektor és állam összefonódásával magyarázzuk, de ez már megint a FIDESZ bűne.

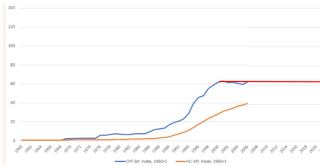

Kockázatszámítás

A kérdés az, hogy ostobák voltak-e a bankok vagy gazemberek?

Nem vitatom, hogy a makrogazdaság a legösszetettebb tudományok egyike. Azt sem, hogy a szakembereknek joguk van tévedni és hibás modellt felállítani.

DE

Aki ezt a görbét így folytatja (piros vonal), az hülye.

2. ábra. Csak egy hülye feltételezheti, hogy egy folyamatosan változó környezetben egyetlen pénznem árfolyamindexe évtizedekig nem változik

A bankoknál azonban kiváló felkészültségű szakemberek vannak, ráadásul a hitelek többsége hosszútávú, tehát pontosan az ábrán látható helyzetre számítottak. Ezek alapján a bankok kommunikációját rosszhiszeműnek minősítjük. A folyamatot pedig fondorlatos csalásnak.

A bankok felelőssége

Azzal, hogy a svájci frank árfolyamalakulásának a múltját – a politikai döntésből hirtelen bekövetkező törést és a tapasztalat hiányát – nem hozták a hiteligénylők tudomására és csak az utolsó stabil árfolyamokat mutogatták, azzal az összes felelősséget a bankok magukra vállalták.

Tehát, ha a szerződés mellékletéhez tartozó tájékoztató anyagokban a 2. ábra aktuális – piros vonal nélküli – formája szerepel, akkor a bankok korrektül jártak el. Ha nem szerepel, akkor gazemberek voltak és övék a teljes felelősség.

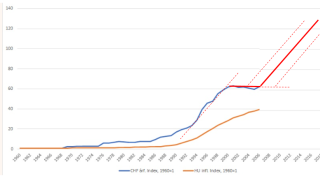

Mit lehetett volna csinálni?

A 1991 és 2000 közötti időszak árfolyamváltozásának üteme (a görbe meredeksége) a svájci gazdaság teljesítményének és politikai stabilitásának a jellemzője. Miután, ezek nem változtak, várhatóan ugyanilyen meredekségű árfolyamváltozás fog bekövetkezni az SNB stratégiájának az összeomlását követően is.

Csak az alábbi modell lett volna kezelhető.

3. ábra. Az elfogadható modell

3. ábra. Az elfogadható modell

Attól függően, hogy a modellben mikorra becsüljük a SNB stratégiaváltását, meglehetett volna mondani, hogy milyen időtartamú hitelt lehet felvenni, hogy az még nyereséges legyen a forinthitelhez képest. A bankok azonban csak a hosszútávú hiteleket propagálták és állandó árfolyamot sugalltak.

Caveat Emptor (vigyázzon a vevő)

Kérdés azonban, hogy az a vevő, aki tudta, hogy nem hitelképes, miért ment bele a hitelfelvételbe?

Azt joggal gondolhatták a vevők, hogy változatlan jövedelem mellett a 30-50%-al alacsonyabb havi törlesztések mellett a hitelképességük lényegesen nagyobb.

Ebben nincs semmi megtámadható. A vevőnek a frankhitel ügyben nincs felelőssége.

Kétségtelen, hogy a bankok egyértelműen jelezték, hogy forint alapú hitelt nem fognak adni, mert az ügyfél nem hitelképes. Az is igaz, hogy egy eladónak nem kötelessége a termék összes hibájáról tájékoztatni a vevőt.

Tehát nem várhatunk el ilyen tájékoztatást:

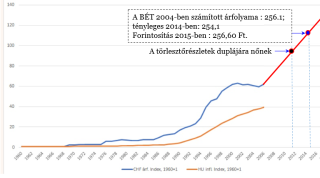

4. A 2014-es frank árfoyam a BÉT 2004 októberi értesítőjében jelent meg

A 2004. októberében a BÉT újságjában megjelenik egy elemzés, amely 2014-es évre 256.1 Ft-os frankkal számol. A modell a kamatparitás elvét használja. A cikk célja, hogy megmutassa, hogyan lehetne csökkenteni a kockázatot BÉT termékek használatával. A bámulatosan pontos modell ellenére ez nem tekinthető jóslásnak.

Azonban, ha az ügylet megkötésekor az eladónak tudomása van olyan hibáról vagy kockázatról, amely jelentősen befolyásolja a termék használhatóságát vagy értékét, de az egyszerű – felhasználás szintű eljárással – a vevő számára nem ismerhető fel, arról köteles a bank tájékoztatni.

A politikai megfontolásból mesterségesen létrehozott, frank vásárlásokkal és eladásokkal fenntartott árindex stabilitása pontosan ilyen „rejtett hiba”. A bank elhallgatta, hogy az ügyletben az első pillanattól kezdve benne van az, hogy a vevőnek a saját tevékenységétől függetlenül a havi törlesztőrészlete a többszörösére emelkedhet.

Emiatt a bank tisztességtelenül járt el, minden felelősség az övé.

Vissza kell állítani az eredeti állapotot.

Veszteség számítások

Ki tudnánk számolni, hogy mekkora kár érte az egyéneket és a társadalmat, de ehhez az szükséges, hogy megkapjuk a bankok kamatszámításának módszerét. Ez azért fontos, mert ennek köze sincs az iskolákban oktatott kamatszámításhoz.

A kérdés annyira érdekes, hogy az Instrum Justitia pilotperben a bank első lépésben azt mondta, hogy bocsika, elszámoltuk a kamatokat és újraszámolták az egész kamatkövetelést, majd amikor ezt sem fogadtam el, inkább lemondtak a teljes kamatról, mintsem megmondják hogyan jött ki, így viszont elvesztettem a jogot a képlet követelésére.

A törvényhozás felelőssége

A törvényhozásunkat hatalmas felelősség terheli, a 2001. évi XCIII. törvény megbocsáthatatlan. A magyar állam 2007 és 2009 között azért nem vezetett be radikális adósvédelmi intézkedéseket, mert az akkori gazdaságpolitika kényszerpályán mozgott, alábecsülte a kockázatokat, és a legsúlyosabb időszakban az államcsőd elkerülése volt az egyetlen prioritása. A 2008-as globális válság kirobbanása előtt is hatalmas költségvetési hiánnyal és államadóssággal küzdött. 2008 őszén a magyar állampapírpiac teljesen összeomlott, csak a Nemzetközi Valutaalap és az Európai Unió gyors, 20 milliárd eurós hitelcsomagja mentette meg az országot.

Tehát megint a lakosságot dobták oda, hogy a bankok életben maradjanak.

Nézzünk azért az ócska duma mögé is:

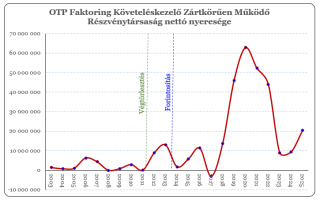

A 2003-2025 időszak összes nettó nyeresége 313 mrd Ft

Az ábrán az OTP Faktoring Követeléskezelő nettó nyeresége látható. Ezekhez azok az állampolgárok kerültek, akik belerokkantak a kamatok fizetésébe, végrehajtás alá kerültek, ill. elvesztették otthonukat. Ez a szar-szemét patkányokból álló gyülevész, amiatt, hogy nehogy tönkremenjen a bankrendszer, minden idők legnagyobb nyereségét érte el. Hogy rohadnának meg!

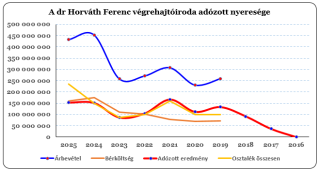

Megnézhetjük azt is, hogy profitáltak maguk a végrehajtók. Nézzük meg dr. Horváth Ferenc nevű dögkeselyű nettó nyereségét.

A 2017-25 időszakban 1 036 534 002 Ft-al sikerült meglopnia a tönkrement állampolgárokat

Hogy rohadna meg ez is.

Ez a büntetés azért, mert hülyéket küldtünk a parlamentbe.

Az állampolgár ellenes szemlélet egyébként a folyamat minden pontján megtalálható.

A mai értelmiség történelmi feladata az állampolgár ellenes törvénykezési szemlélet megváltoztatása, és úgy tűnik, ebben nem számíthatunk a jogászok zömére, akik gondolkozás nélkül kiszolgálták a korrupt, hozzá nem értő politikusokat.

Ez az állampolgár ellenes szemlélet egyébként megtalálható a nagyszolgáltatók és a lakosság közötti szerződésekben is.

Próbaperek

A problémás végrehajtások felfüggesztésre kerültek, de a károsultak nagy része jogkövető módon, rendesen fizeti a részleteket.

Mi most velük fogunk foglalkozni.

Olyan felkészült, magasan iskolázott hitelkárosultakat keresünk, akik folyamatosan fizetik (vagy már befizették) a részleteket és a szerződésükben nem szerepel a fenti árfolyamindex tájékoztató ábra vagy ezzel egyenértékű táblázat, így azzal érvelhetünk, hogy a szerződéskötéskor a megtévesztés miatt nem a szándékuknak megfelelő hitelt vették fel.

A perben a szerződés megsemmisítését és az eredeti állapot visszaállítását kérjük.

Ebben a körben a visszaállítás semmilyen nehézségbe nem ütközik. Ki kell számolni, hogy mekkora a tőke, mekkora a szerződéskorikamat és milyen költségek merültek fel. A többit vissza kell fizetni. A kamat nagyságát természetesen ellenőrizzük.

A pilotpert közösségi megfinanszírozással folytatjuk le.

Miután itt nincsenek nehézségek az eredeti állapot visszaállításában, petícióban kérni fogjuk, hogy a visszafizetést törvény írja elő és ne egyenként kelljen perelni.

UI:

Sokan vannak, akiket zavar a stílusom és a szóhasználatom. Azt is szóvá szokták tenni, hogy ezek az emberek csak a munkájukat végezték.

Nos, nekik azt üzenem, hogy az SS Gruppenführer is csak a munkáját végezte, mégpedig az érvényes törvények szerint.

Ennyit a jogról.

V1.02